Überblick

Die optimierte Allokation von Vermögenswerten unter Risiko-/Rendite-Aspekten ist eine der größten Herausforderungen des Finanzwesens. Neben der Eigenschaft von Vermögenswerten mit hohen Renditen, auch mit hohen Risiken einherzugehen, wird auch die Optimierung durch eine Vielzahl von „Adjustierungs-Parametern“ erschwert.

Hierbei sind Verfahren aus den Bereichen Machine Learning (ML) und Finanzrisiko-Management (FRM) zielführend, da sie sowohl Vorhersagen über mögliche Ergebnisse als auch die Einschätzung der entsprechenden Risiken ermöglichen. Durch eine Kombination dieser Wissensbereiche und der zusätzlichen Anwendung von Optimierungsroutinen hat RiskDataScience ein Tool entwickelt, das die automatisierte Optimierung von Finanzwerten ermöglicht.

Dadurch sind sowohl exakte Vorhersagen für bestehende Portfolios und Zeithorizonte als auch Risikoeinschätzungen möglich. Mittels einer multidimensionalen Suche werden optimierte Portfolios unter Berücksichtigung des Value at Risk (VaR) berechnet.

Optimierte Allokation von Vermögenswerten

Gemäß der Effizienzmarkttheorie sind alle verfügbaren Informationen bereits im Preis jedes Wertpapiers enthalten. Darüber hinaus bilden – gemäß der Theorie der rationalen Erwartungen (homo oeconomicus) – diese Informationen die alleinige Grundlage für die Preisbestimmung.

Im Gegensatz dazu sind Märkte jedoch nicht immer rational, sondern neigen zu Paniken, Spekulationen und unterschiedlichen Phasen. Insofern ist es ratsam, nach möglichen Mustern zu suchen, um bessere Vorhersagen treffen und somit ein besseres „Alpha“ bestimmen zu können.

Zudem sind finanzielle Vermögenswerte immer „riskant“, d.h. das Investieren in solche Vermögenswerte kann zu Verlusten führen. Ein besonders wichtige Risikoklasse – die hier betrachteten Marktrisiken – stammen von unvorhersehbaren Schwankungen.

Wie die moderne Portfoliotheorie gezeigt hat, ist das Risiko umso höher, je höher der Ertrag eines Vermögenswertes ist. Dies macht es erforderlich, für jedes Investment eine Risikotoleranz und Risikozahlen (wie den Value at Risk) als Hauptinstrument bei jeder Investitionsentscheidung festzusetzen.

ML- und FRM-Methoden als Basis für eine automatisierte Portfolio-Optimierung

Machine Learning

In den letzten Jahren wurden im Bereich Data Science bedeutende Errungenschaften erzielt.

So wurden unterschiedliche Regressions-Algorithmen entwickelt, welche auch für Vorhersagen verwendet werden können. In diesem Zusammenhang besonders hervorzuheben sind der „Elastic Net“-Algorithmus, ein Regressions-Algorithmus, der zu große Parameter-Anzahlen und -Werte erschwert und für qualitativ hochwertige Vorhersagen verwendet werden kann.

Das Deep Learning geht noch einen Schritt weiter und nutzt vielschichtigen („tiefe“) neuronale Netze, die auch bei komplexen Entwicklungen angewandt werden können.

Financial Risk Management

Finanzmärkte zeichnen sich durch inhärente Risiken aus, die nicht vorhergesagt werden können und selbst dann als Restrisiko erhalten bleiben, wenn fortschrittliche Vorhersagemodelle angewandt werden.

Das Financial Risk Management (FRM) bietet jedoch wirkungsvolle Methoden, wie z.B. Monte Carlo- und Historische Simulationen, um diese Risiken zu quantifizieren und beherrschbar zu machen.

Hieraus können Verteilungen möglicher Vermögenswerte berechnet werden, die wiederum die Basis für Risikozahlen wie dem VaR bilden.

Optimierte Allokation

Im Allgemeinen muss ein optimiertes Anlageportfolio im hier verwendeten Sinne, den höchsten möglichen Ertrag erzielen und gleichzeitig das Risiko, das für einen festgesetzten Anlagehorizont vorgegeben wurde, nicht überschreiten.

Dies kann nur erreicht werden, wenn verlässliche und akkurate Vorhersagen der relevanten Marktdaten und – zudem – verlässliche Risikoeinschätzungen verfügbar sind. Um diesem Ziel näherzukommen, ist eine Kombination aus ML- und FRM-Methoden notwendig.

Um ein optimiertes Portfolio zu erstellen, ist des Weiteren ein zusätzlicher multidimensionaler Suchprozess notwendig, bei dem Erwartungen und Risiken für mehrere Anlagekombinationen kalkuliert werden, um zunehmend optimierte Lösungen finden zu können.

Eine mögliche Optimierungsmethode ist das „Stochastische Gradientenverfahren“, ein Algorithmus, der zu (zumindest lokalen) Optima konvergiert. Außerdem ist es möglich, „Reinforcement Learning“-Verfahren anzuwenden, um ein neuronales Netz dahingehend zu trainieren, optimierte Portfolios für vorgegebene Marktdaten-Zeitreihen zu finden; dies ist jedoch äußerst datenaufwändig.

Unser Ansatz für eine Portfolio-Optimierung unter Risiko-Rendite-Aspekten

Unter Berücksichtigung der vorgenannten Herausforderungen, haben wir ein automatisiertes Optimierungs-Verfahren entwickelt. Hierbei gehen wir wie folgt vor.

Verbesserte Vorhersagen

Basierend auf vorgegebenen Zeitreihen endogener Daten (wie Aktienkurse) sowie exogener Daten (wie Zinsen) und unter Zuhilfenahme eines adäquaten Algorithmus, werden punktgenaue Vorhersagen ermittelt.

Residualrisiken

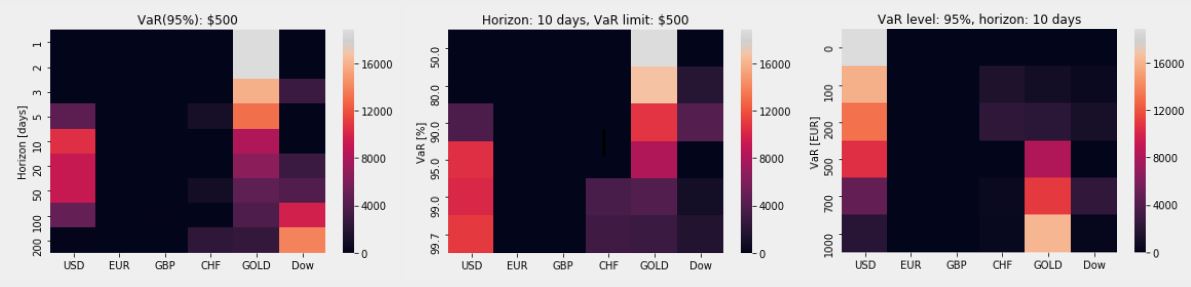

Keine Vorhersage kann absolut exakt getroffen werden, da es bei Finanzdaten immer zufällige Fluktuationen gibt. Unser Unternehmen hat jedoch Tools entwickelt, die diese Risiken abschätzen, indem die Verteilung von Residualrisiken ermittelt wird. Diese Verteilung wird wiederum verwendet, um den Value at Risk (VaR) zu einem bestimmten Konfidenzniveau für jedes Portfolio zu berechnen.

Automatisierte Optimierung

Unser Programm berechnet den geschätzten Ertrag und VaR für jedes betreffende Portfolio.

Auf diese Berechnungen wird ein Optimierungs-Verfahren angewandt. Das Ergebnis ist ein Portfolio mit einem optimierten Ertrag zu einem vorgegebenen VaR (mit einem bestimmten Konfidenzniveau), der unter einem vorgegebenen Geldbetrag liegt.

Das gesamte Verfahren kann auf beliebige Anlagehorizonte angewandt werden (wie z.B. Tage, Wochen, Monate), solange genügend Daten vorhanden sind.

Jeder andere Parameter im Modell – verwendete Marktdaten, VaR-Konfidenzniveau, VaR-Betrag, Machine Learning-Modell – kann frei angepasst werden. Zudem kann festgelegt werden, ob Short-Positionen zulässig sind oder nicht.

Unser Unternehmen bietet somit ein Tool zur automatisierten Portfolio-Optimierung unter beliebig anpassbaren Risiko-Rendite-Aspekten.

Vorteile unseres Tools zur automatisierten Portfolio-Optimierung

Ressourceneffizienz

Unsere Anwendung hat keine spezifischen Hardware-Vorgaben und funktioniert auf normalen Laptops und Desktops.

Sobald alles installiert ist und die Marktdaten in geeigneter Form vorliegen, ist nunmehr ein sehr geringer Zeitaufwand notwendig.

Somit werden Portfolio-Experten bei langwierigen Detailberechnungen signifikant entlastet.

Geschwindigkeitssteigerung

Nach der Bereitstellung von Datenreihen in geeigneter Form, läuft jeder Schritt – von Rendite- und Risikoberechnungen bis hin zu Modellschätzungen – vollständig automatisch ab.

Die Berechnungen können dabei auf herkömmlichen Computern binnen Minuten durchgeführt werden.

Zeitnahe Marktreaktionen und erneute Berechnungen sind unproblematisch.

Objektivität

Handelsstrategien sind oftmals nicht nur ein wohlgehütetes Geheimnis, sondern lassen sich in vielen Fällen auch nur schwer begründen.

Im Gegensatz dazu basiert unser Tool auf klaren Vorgaben: einfach das Portfolio mit der besten Rendite zu einer festgelegten Risikobegrenzung zu ermitteln.

Zudem werden die Berechnungen nicht in einer Black Box durchgeführt. Jeder einzelne Schritt ist sicht- und validierbar.

Somit können Gespräche mit Investoren und Prüfern erheblich vereinfacht werden.

Erweiterbarkeit

Aufgrund seiner modularen Struktur kann unser Tool einfach erweitert werden, falls gewünscht.

Unser Angebot für eine Umsetzung vor Ort

Entsprechend den Anforderungen unserer Kunden bieten wir die folgenden Entwicklungsstufen mit den jeweiligen Vorteilen für eine Vor-Ort Implementierung unserer Lösung an.

- Übergabe des Prototypen: Der Kunde kann die Methodik zur Berechnung und Optimierung selbständig anwenden und weiterentwickeln.

- Kundenspezifische Anpassung: Der Kunde verfügt über maßgeschneiderte Verfahren und Prozesse für Marktdaten Marktdatenprognose, Risikobewertung und Portfoliooptimierung.

- Unterstützung bei der IT-Integration: Der Kunde verfügt über eine automatisierte IT-Lösung zur automatisierten Portfolio-Optimierung nach Risiko/Rendite-Aspekten.

Je nach Kundenwunsch bietet RiskDataScience auch flexibel anpassbare Verfahren an und erarbeitet gemeinsam mit Ihrem Unternehmen detaillierte Projektpläne.

Kontakt

Dr. Dimitrios Geromichalos

Founder / CEO

RiskDataScience GmbH

Nördliche Münchner Straße 47, 82031 Grünwald

E-Mail: riskdatascience@web.de

Telefon: +4989322096365